Artikel

Welche Rolle spielt Big Data in der Versicherungsbranche?

In der sich schnell entwickelnden technologischen Landschaft von heute befindet sich die Versicherungsbranche an der Spitze einer transformativen Welle, die die Macht von Big Data nutzt, um traditionelle Praktiken zu revolutionieren. Big Data, das sich durch sein enormes Volumen, seine Geschwindigkeit und seine Vielfalt auszeichnet, hat die Art und Weise, wie Versicherer Risiken verstehen, Policen personalisieren und Kundenerfahrungen verbessern, grundlegend verändert.

Risiken verstehen und vorausschauende Analysen

Im Zentrum der Versicherung steht die Risikobewertung, und Big Data ist in diesem Bereich eine Goldgrube für Versicherer. Durch die Analyse riesiger Mengen historischer und Echtzeitdaten können Versicherer tiefere Einblicke in Risikofaktoren wie Demografie, geografische Daten, sozioökonomische Indikatoren und sogar Daten von IoT-Sensoren gewinnen.

Diese Erkenntnisse ermöglichen die Entwicklung genauerer Prognosemodelle. Algorithmen des maschinellen Lernens durchforsten diese riesigen Datensätze, um die Wahrscheinlichkeit von Schadensfällen vorherzusagen, Betrug zu erkennen und Trends zu identifizieren. Die Fähigkeit, Risiken genauer vorherzusehen, hilft den Versicherern nicht nur, die Preise für ihre Policen besser zu gestalten, sondern mindert auch potenzielle Verluste, wovon letztlich sowohl der Versicherer als auch der Versicherte profitieren.

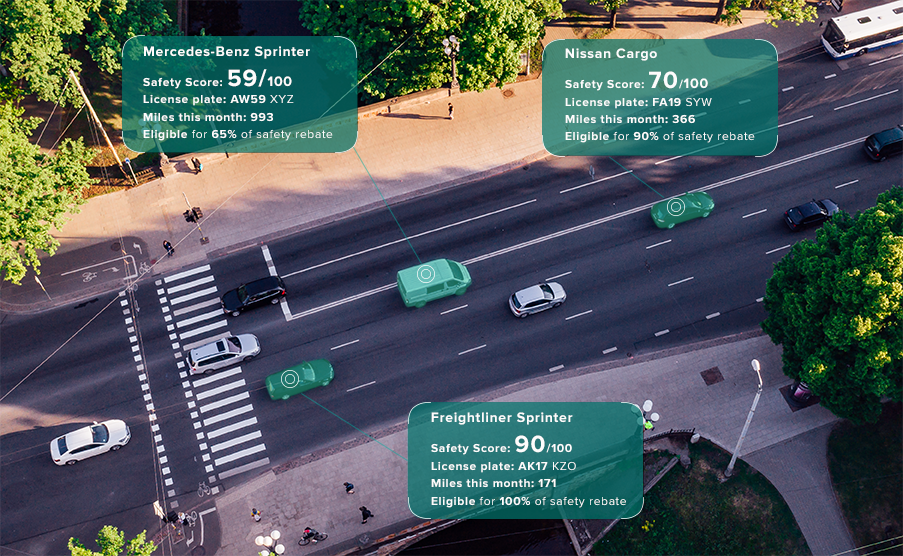

Ein großartiges Beispiel ist Flock . Das Unternehmen verwendet Echtzeit-Daten und eine Risiko-Intelligenz-Engine um das Risiko für jede einzelne Flotte genau zu bewerten. Durch die Analyse der Daten erhalten Flottenmanager Einblicke, um die Sicherheit zu verbessern und die Versicherungskosten langfristig zu senken.

Anpassen von Richtlinien und Personalisierung

Versicherungspolicen, die für alle passen, gehören der Vergangenheit an. Big Data ermöglicht es den Versicherern, Policen auf individuelle Bedürfnisse zuzuschneiden. Durch die Analyse von Kundendaten und -verhalten können Versicherer personalisierte Angebote erstellen, die besser zu bestimmten Lebensstilen, Vorlieben und Risikoprofilen passen. So nutzen beispielsweise nutzungsbasierte Versicherungsmodelle (UBI) in der Autoversicherung Telematikdaten, um Policen auf der Grundlage des Fahrverhaltens zu tarifieren und sichere Fahrer mit niedrigeren Prämien zu belohnen.

Verbrauchsabhängige Versicherung ist im Bereich der Kfz-Versicherung sehr beliebt. Unternehmen wie Ticker und VonMiles hat ein nutzungsbasiertes Versicherungsprogramm (UBI) eingeführt, das Telematikdaten aus den Fahrzeugen der Kunden nutzt. Durch die Analyse des Fahrverhaltens wurden die Prämien auf der Grundlage der individuellen Fahrgewohnheiten wie Geschwindigkeit, Bremsverhalten und Kilometerstand personalisiert.

Verbrauchsabhängige Versicherung - Illustration

Verbrauchsabhängige Versicherung - Illustration

Eine große Anzahl von Autofahrern wechselt von einer jährlichen Kfz-Versicherung zu einer nutzungsabhängigen Police, da sie feststellen, dass sie gegenüber ihrer Standardversicherung eine erhebliche Menge Geld sparen können. LexisNexis führte eine Umfrage unter 3.100 britischen Kfz-Versicherungsnehmern durchgeführt und herausgefunden, dass die Hauptzielgruppe für UBI-Anbieter sind jugendliche Fahrer. Die Größe dieser Gruppe in Großbritannien wird auf eine Million Autofahrer geschätzt, von denen 80-90% heute eine telematikfähige Police besitzen. Laut der Umfrage, weitere 12,8 Millionen Autofahrer sind an UBI interessiert.

Verbesserte Anspruchsbearbeitung und Betrugsaufdeckung

Die Rationalisierung der Schadenbearbeitung ist ein weiterer Bereich, in dem Big Data und maschinelles Lernen ihr Können unter Beweis stellen. Versicherer setzen Algorithmen ein, um die Schadenaufnahme zu automatisieren, relevante Informationen aus Dokumenten zu extrahieren und die Schadenbearbeitung zu beschleunigen. Dadurch wird nicht nur die Effizienz verbessert, sondern auch die Kundenzufriedenheit durch kürzere Bearbeitungszeiten erhöht.

Darüber hinaus spielen Big Data eine entscheidende Rolle bei der Aufdeckung von Betrug. Durch die Analyse von Mustern und Anomalien in Daten können Versicherer potenziell betrügerische Ansprüche für weitere Untersuchungen kennzeichnen. Dieser proaktive Ansatz trägt dazu bei, finanzielle Verluste durch betrügerische Aktivitäten zu verhindern und die Integrität des Versicherungsökosystems zu gewährleisten.

Durch die Nutzung von Big Data zur Bewertung von Fahrzeugschäden kann die Schadenbearbeitung beschleunigt werden, was zu einer höheren Kundenzufriedenheit führt.

Durch die Nutzung von Big Data zur Bewertung von Fahrzeugschäden kann die Schadenbearbeitung beschleunigt werden, was zu einer höheren Kundenzufriedenheit führt.

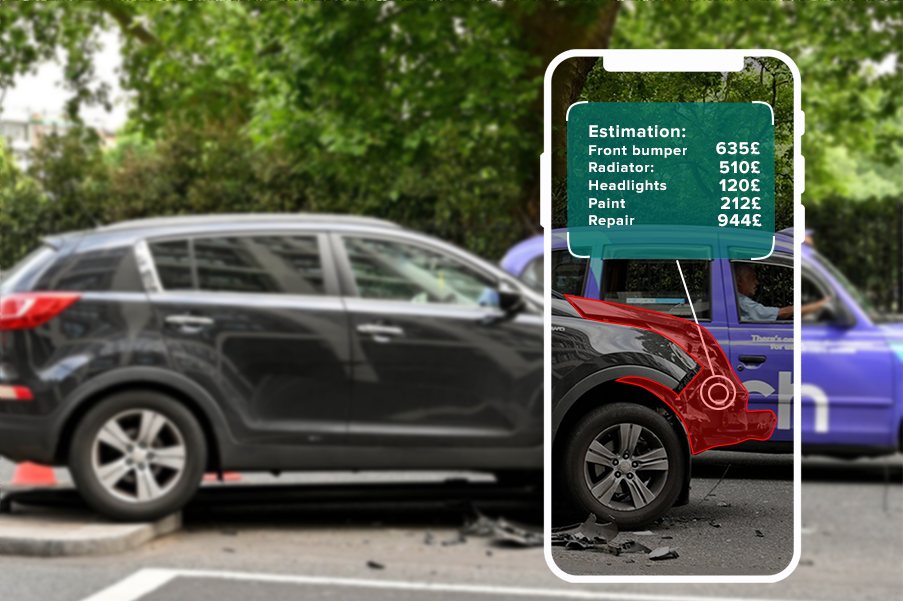

Ein großartiges Beispiel für den Einsatz von Big Data und KI zur Verbesserung der Schadenbearbeitung ist Nachvollziehbar. Das Unternehmen nutzt KI, um Bilder von beschädigten Autos und Häusern zu analysieren, um den Schweregrad des Schadens zu bewerten und eine detaillierte Schätzung der Schadenskosten zu erstellen. Die Plattform von Tractable kann auf der Grundlage von FNOL-Fotos in 3 Minuten ein Schadensgutachten für ein Auto erstellen. Das Unternehmen behauptet außerdem, dass es dank seiner Technologie, 70% der Anträge können ohne menschliches Zutun geprüft werden.

Verbesserung der Kundenerfahrung

Im digitalen Zeitalter steht das Kundenerlebnis an erster Stelle. Big Data ermöglicht ein tieferes Verständnis der Kundenbedürfnisse und -präferenzen, so dass Versicherer personalisierte Dienstleistungen und Interaktionen anbieten können. Chatbots, KI-gestützter Kundenservice und datengestützte Erkenntnisse ermöglichen es Versicherern, einen proaktiven und reaktionsschnellen Kundensupport zu bieten.

Boom von Abacai - Klicken Sie hier, um die Kundengeschichte zu entdecken

Ein großartiges Beispiel für den Einsatz von KI zur Verbesserung der Kundenerfahrung bietet Boom von Abacai. Boom wurde als digitale Autoversicherung konzipiert und aufgebaut. Die gesamte Customer Journey, von der Erstellung eines Angebots bis zur Bearbeitung des Schadens, ist vollständig digital. Um den Versicherungsnehmern einen 24/7-Support und großartige Selbstbedienungsmöglichkeiten zu bieten, hat das Unternehmen ein KI-gestützter Chatbot die in der mobilen App und im Webportal verfügbar sind und Fragen zu den Policen beantworten und den Versicherungsnehmer durch die FNOL-Reise führen. All dies führt zu einem großartigen Kundenerlebnis, was durch die 4,8-Bewertung der Boom-App im App Store belegt wird.

Herausforderungen und ethische Erwägungen

Die Vorteile von Big Data im Versicherungswesen sind zwar beträchtlich, aber nicht ohne Herausforderungen. Bedenken hinsichtlich des Datenschutzes, der ethischen Verwendung von Kundendaten und der Notwendigkeit robuster Cybersicherheitsmaßnahmen sind wichtige Aspekte. Die Gewährleistung von Transparenz und die Einholung der Zustimmung zur Datennutzung sind nach wie vor unabdingbar, um das Vertrauen und die Einhaltung gesetzlicher Vorschriften zu gewährleisten.

Die zukünftige Landschaft

Die Rolle von Big Data in der Versicherungsbranche wird sich weiter entwickeln. Der technologische Fortschritt, einschließlich des Internets der Dinge (IoT) und der weiteren Verfeinerung von KI und maschinellem Lernen, wird die Abhängigkeit der Branche von datengesteuerten Erkenntnissen weiter verstärken. Darüber hinaus werden die Zusammenarbeit mit innovativen Technologieunternehmen und die Integration neuer Datenquellen den Versicherern neue Möglichkeiten eröffnen, ihre Angebote und Dienstleistungen zu erneuern. Wir sehen bereits den Aufstieg von parametrische Versicherung , mit Unternehmen wie McKenzie Intelligence Services bieten Versicherungsunternehmen, Maklern und Schadenregulierern Einblicke in ihre Plattform, die geografische Daten analysiert, um Naturkatastrophen zu verfolgen.

Da wir uns mit Big Data beschäftigt haben, sollten wir Low-Code als weitere wichtige Technologie nicht übersehen. Sie verdient Aufmerksamkeit für ihre Fähigkeit, innovative Lösungen 6 Mal schneller als üblich zu entwickeln. Interessiert? Erfahren Sie hier mehr: Artikel - Die Macht von Low-Code im Versicherungswesen

Zusammenfassend lässt sich sagen, dass Big Data die Versicherungsbranche von einer Landschaft, die sich auf historische Daten stützt, in ein dynamisches Feld verwandelt hat, in dem Erkenntnisse in Echtzeit für die Risikobewertung, die Anpassung von Policen, optimierte Abläufe und verbesserte Kundenerfahrungen genutzt werden. Die Nutzung des Potenzials von Big Data wird für Versicherer von entscheidender Bedeutung sein, um wettbewerbsfähig zu bleiben und die sich wandelnden Bedürfnisse einer digital orientierten Kundschaft zu erfüllen.

Möchten Sie erfahren, wie Ihr Unternehmen Big Data einsetzen kann? Sehen Sie sich diese Seite an: Lösungen für Versicherungsunternehmen oder setzen Sie sich mit unseren Experten in Verbindung!

Unsere Ideen

Weitere Artikel

Contact