Artikel

Erfolgreich durch die Disruption im Bankwesen: Roadmap zur digitalen Transformation für US-Banken

Die digitale Transformation überrollt die Bankenbranche mit permanenten, weitreichenden Veränderungen. Die Entwicklung von Super-Apps, die Hyper-Personalisierung, die verstärkte Konzentration auf das Kundenerlebnis und der verschärfte Wettbewerb in der Branche haben es für die Banken unumgänglich gemacht, ihre alten Prozesse und Infrastrukturen zu transformieren, wenn sie wettbewerbsfähig bleiben wollen. Doch obwohl der Trend zur Digitalisierung allgegenwärtig ist, haben Banken noch einen langen, langen Weg vor sich, wenn es darum geht, ihre digitalen Ziele zu erreichen. Dies ist besonders kritisch, da große Technologieunternehmen mit gut etablierten Zahlungserfahrungen in den Bankensektor eindringen. Denken Sie an Apple Pay und Google Pay.

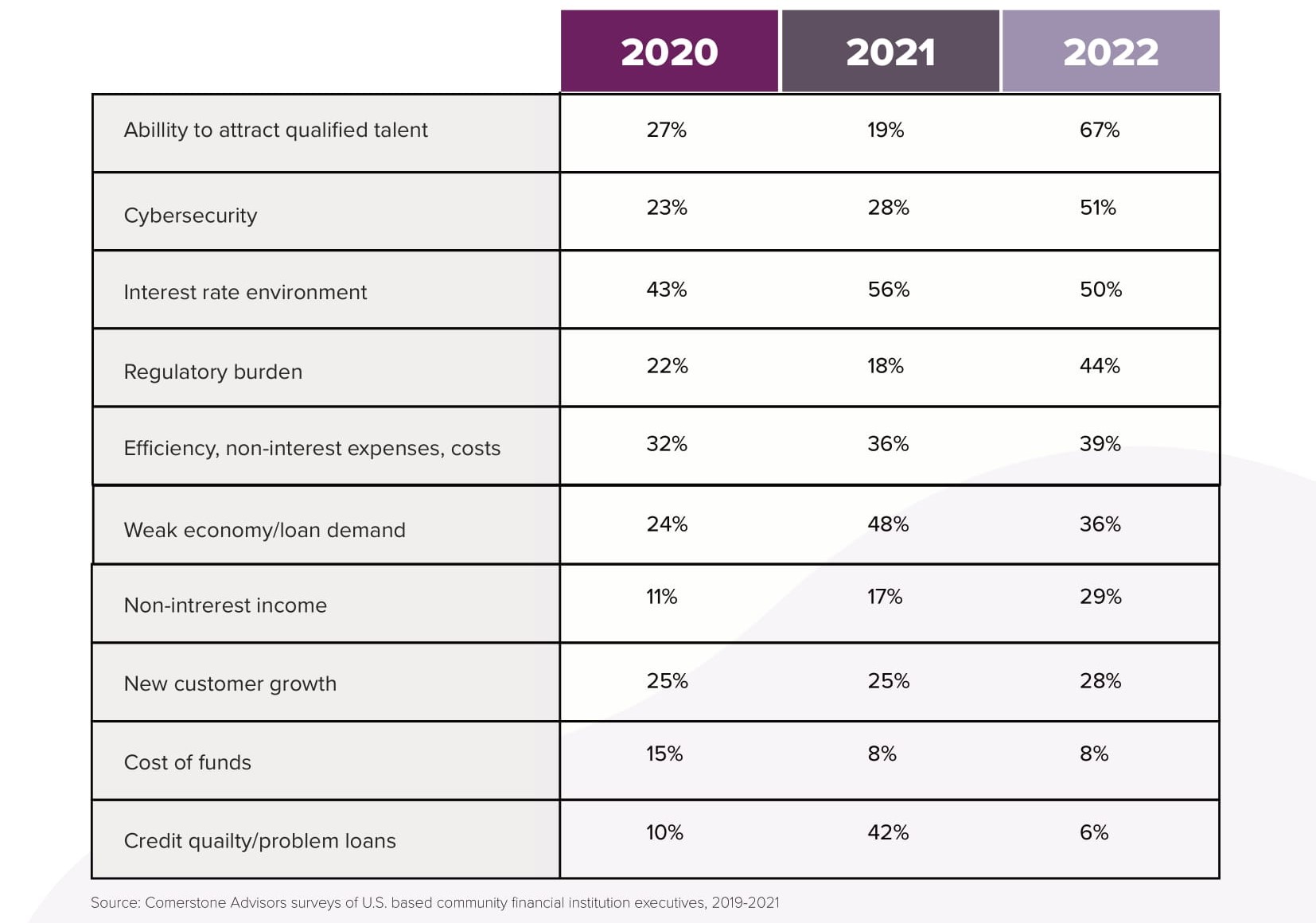

Laut Forrester ist etwa ein Viertel (25 %) der Entscheidungsträger in Banken der Meinung, dass ihre technologische Strategie eine der größten Hürden bei der Umsetzung von Programmen zur digitalen Transformation darstellt. Es ist auch nicht einfach, alte Kernbankensysteme zu erneuern und die richtigen Mitarbeiter für diese Aufgabe zu finden. Ein weiterer Bericht von Cornerstone Advisors zeigt einen ähnlichen Trend auf: Die Fähigkeit, Talente zu gewinnen, und die Cybersicherheit gehören zu den größten Herausforderungen für Führungskräfte im Bankwesen im Jahr 2022.

Die größten Sorgen der Banken (2020-2022)

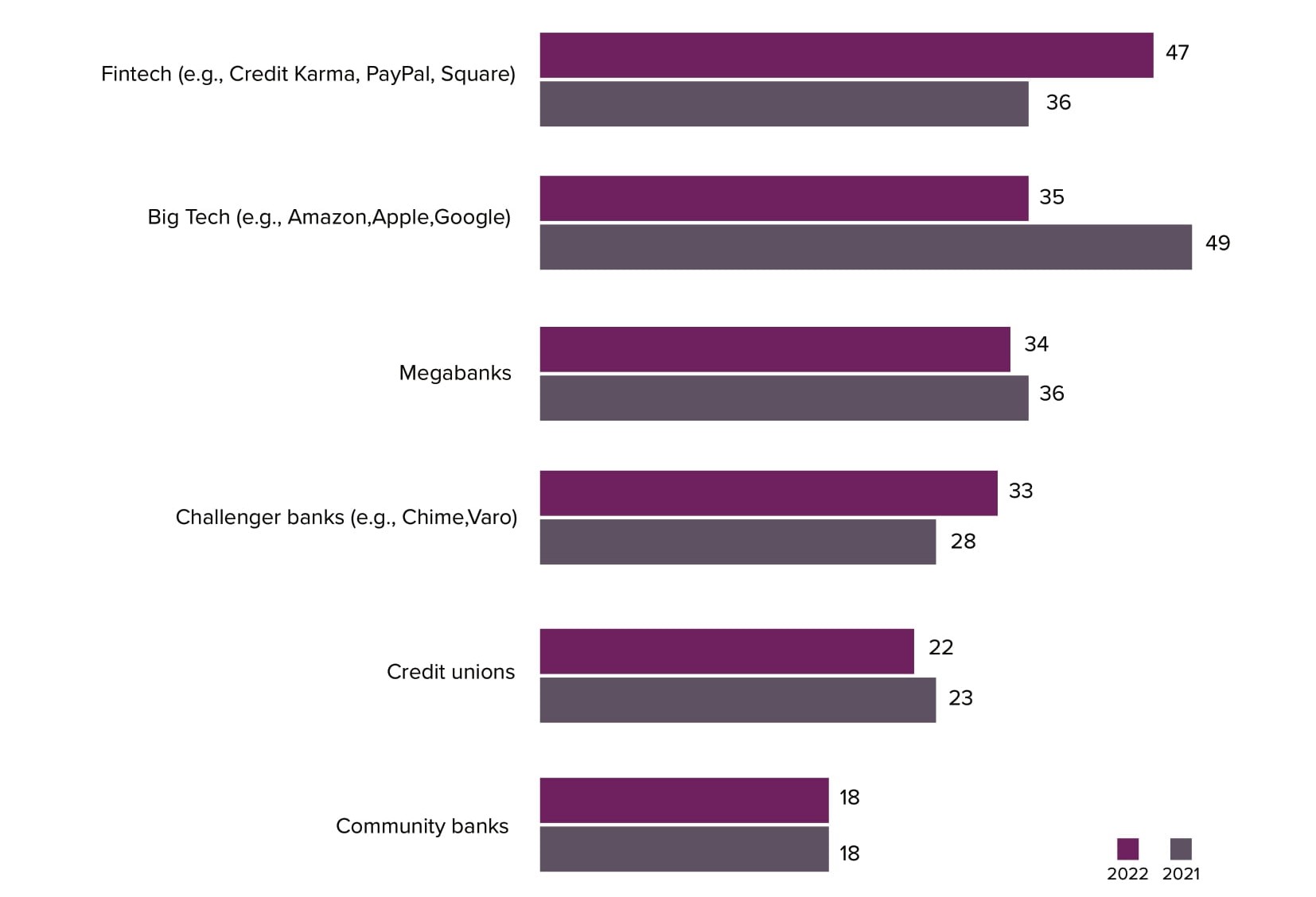

Neben den Sorgen, die mit der Branchenlandschaft zusammenhängen, sieht sich der Bankensektor einer erheblichen Bedrohung durch Tech-Unternehmen ausgesetzt, die in sein Revier eindringen. Während die Zahl der Führungskräfte, die in den Big Tech-Unternehmen eine ernstzunehmende Konkurrenz sehen, im letzten Jahr um etwa 15 % zurückgegangen ist, wächst die Bedrohung durch Fintech-Unternehmen, die die Branche weiter umgestalten. Dies ist insofern interessant, als die steigende Nachfrage nach schnellem digitalem Banking und personalisierten Erfahrungen die Branche verändert.

Wettbewerbsbedrohungen für Banken (2021-2022)

Prozentualer Anteil der Führungskräfte von Banken und Kreditgenossenschaften, die die folgenden Arten von Unternehmen in den kommenden zehn Jahren als erhebliche Bedrohung ansehen

Quelle: Cornerstone Advisors befragt Führungskräfte von kommunalen Finanzinstituten in den USA, 2020-2021

Quelle: Cornerstone Advisors befragt Führungskräfte von kommunalen Finanzinstituten in den USA, 2020-2021

Einer der wichtigsten Wege, wie traditionelle Banken mit diesen Herausforderungen und der Bedrohung durch den Wettbewerb umgehen, ist die zunehmende Verlagerung hin zur Digitalisierung. Möglich wird dies durch die Fortschritte bei den Banktechnologien, die diese Neuausrichtung vorantreiben. Vom Retail- und Mobile-Banking bis hin zu Fintechs und Herausfordererbanken spielt die Technologie in fast jedem Aspekt der Bankenlandschaft eine wichtige Rolle. Einige der Aspekte des Bankwesens, die von der Transformationstechnologie beeinflusst werden, sind:

- Kundenerlebnisse mit digitaler Technik neu erfinden

- Hyper-personalisierte Kundenerlebnisse liefern

- Überarbeitung der IT-Systeme zur Erfüllung der Marktanforderungen

- Einsatz neuer Technologien (Cloud, Analytik, RPA und KI) zur Steigerung der Produktivität

- Gewährleistung eines Höchstmaßes an Sicherheit für digitale Transaktionen

Und während sich die Verbraucher mit der Coronavirus-Pandemie und ihren Varianten an eine neue Normalität gewöhnen, steigt die Nachfrage, denn die Menschen beginnen zu reisen und mehr Waren und Dienstleistungen zu konsumieren. Und die geheime Soße, die den Banken helfen wird, mit dieser steigenden Nachfrage umzugehen, ist die digitale Transformation.

Werfen wir einen Blick auf die wichtigsten Technologietrends, die die Branche im Jahr 2022 und darüber hinaus beeinflussen und prägen werden.

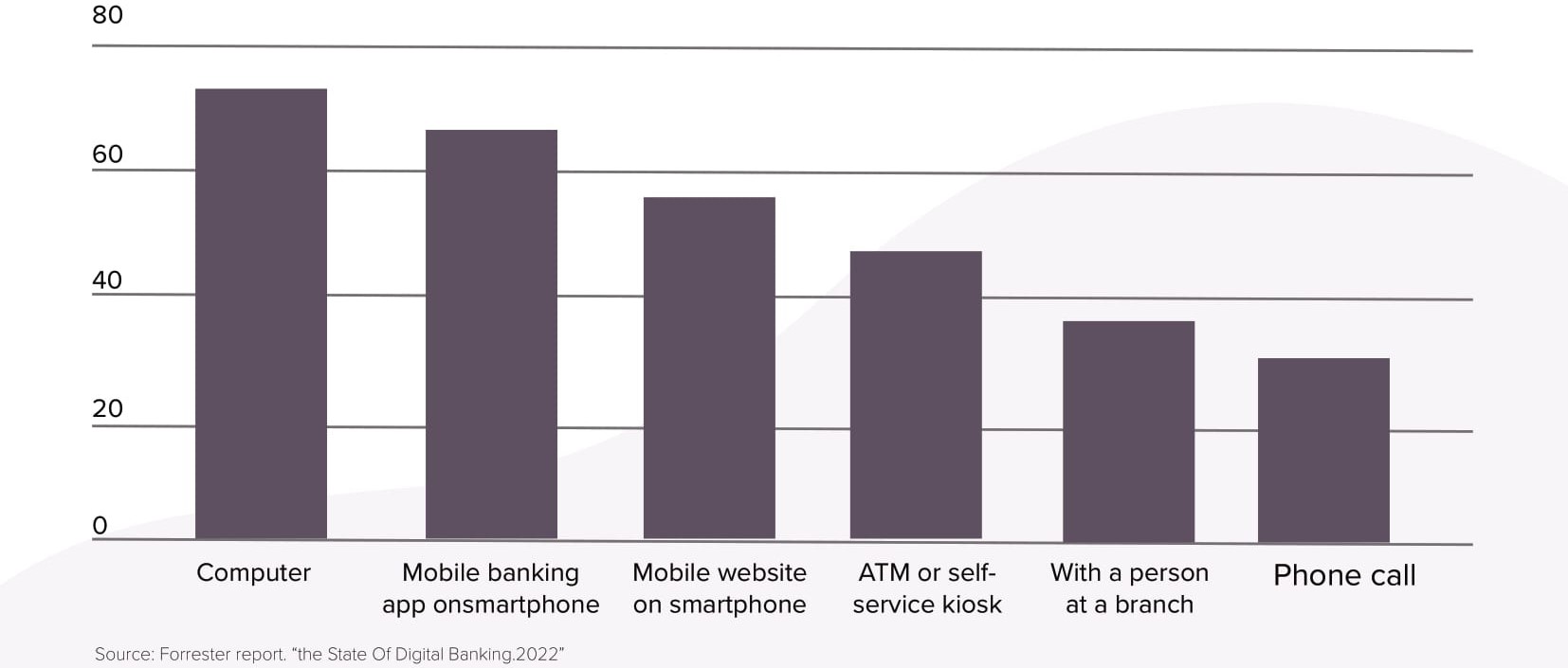

Online-Banking dominiert nach wie vor, aber das mobile Banking wächst sprunghaft an. Nach den neuesten Erkenntnissen von Forrester bevorzugen etwa 71% der erwachsenen Amerikaner mit einem Bankkonto das Online-Banking, auch wenn sie immer noch gelegentlich die Filiale und Geldautomaten aufsuchen. Diese Verschiebung hin zum Online-Banking ist vor allem auf die Pandemie zurückzuführen und darauf, dass die meisten Menschen weiterhin von zu Hause aus arbeiten. Forrester fand heraus, dass Menschen, die von zu Hause aus arbeiten, bereits den ganzen Tag am Computer sitzen und es daher sehr bequem ist, Online-Transaktionen über das Portal ihrer Bank durchzuführen. Der Bericht stellt auch eine deutliche Verlagerung hin zum Mobile Banking fest, da dies bequemer ist und mehr in die Verbesserung von Anwendungen investiert wird.

Laut Insider Intelligence wird Mobile Banking immer beliebter und verzeichnet ein 5-faches Wachstum gegenüber Online Banking. Mit dem Aufkommen von Super-Apps, konversationeller KI, Voice Bots und einer stärkeren Personalisierung wird erwartet, dass Mobile Banking die Online-Banking-Statistiken mit einer höheren Durchdringung bei Millennials und Gen Z-Konsumenten übertreffen wird.

Es ist eine Herausforderung, Talente für die Umsetzung von DX in Banken zu finden. Während die digitale Transformation bei den Banken in den USA ganz oben auf der Agenda steht, arbeiten viele von ihnen im Kerngeschäft immer noch mit Altsystemen. Die Suche nach den richtigen Talenten und Fähigkeiten für die Wartung dieser Altsysteme ist eine große Herausforderung für die Branche. Und laut McKinsey"sind die Talente im Ingenieurwesen ausnahmslos auf weniger erfahrene, weniger produktive Personen ausgerichtet, was oft darauf zurückzuführen ist, dass bei den Verhandlungen über die Vergabe von Ingenieurdienstleistungen die Kosten im Vordergrund stehen."

Der nächste Wachstumsschub wird durch eine stärkere Fokussierung auf Hyper-Personalisierung ausgelöst. Wie OTT-Plattformen wie Netflix und Amazon sind auch Banken zunehmend geneigt, Kundendaten zu nutzen, um ihren Kunden hochgradig personalisierte Nischendienste anzubieten. Und digitale Technologien wie KI und Big Data-Analysen werden für diese Initiative von grundlegender Bedeutung sein. Angesichts der hart umkämpften Bankenlandschaft in den USA wird diese Hyper-Personalisierung ein entscheidendes Unterscheidungsmerkmal sein, um sich auf dem Markt zu behaupten.

Agilität wird zum Schlüssel, um Innovationen in einem beschleunigten Tempo voranzutreiben. Der verschärfte Wettbewerb auf dem Markt führt auch dazu, dass hochgradig agile und innovative Lösungen benötigt werden, um auf die Bedürfnisse der Kunden einzugehen und den Wettbewerbsvorteil zu wahren. Technologien wie Low-Code-Plattformen, Cloud Computing und KI in DevOps sind Möglichkeiten, mit denen zukunftsorientierte Banken flinker und anpassungsfähiger an die sich entwickelnde Marktdynamik werden können. In diesem Sinne wird die Modernisierung von Legacy-Systemen einer der Hauptschwerpunkte für Banken sein, um zukunftsfähig zu werden. Außerdem wird ein starker Fokus auf Kostenoptimierungsprogrammen liegen, um die Rentabilität der Banken zu sichern.

Der Weg in die Zukunft: Wie können sich Banken für die nächste Wachstumsphase rüsten?

Moderne Banken in den USA oder anderswo operieren in einem stark fragmentierten und wettbewerbsintensiven Markt und sind ständig bemüht, überlebensfähig und profitabel zu bleiben. Sie müssen das richtige Gleichgewicht finden zwischen der Erfüllung von Kundenwünschen, der Implementierung von Technologien zur Verbesserung der Produktivität, einem Digital-First-Ansatz und der Sicherung des Wachstums bestehender Geschäftsbereiche. Es besteht kaum ein Zweifel daran, dass Banken, die dies nicht zu ihrer Priorität machen, untergehen werden. Doch auch wenn es für sie notwendig sein mag, groß angelegte Initiativen zur digitalen Transformation zu ergreifen, wird es nicht einfach sein.

Initiativen zur digitalen Transformation in Banken erfordern ein hohes Maß an Kundenorientierung, Super-Apps, die Kundenanfragen auf Knopfdruck lösen, optimierte Back-Middle- und Front-End-Prozesse, die eine Hyperpersonalisierung unterstützen, sowie leistungsstarke Datenanalysen und KI, die den Führungskräften die richtigen Informationen zur richtigen Zeit liefern, um intelligente Entscheidungen zu treffen. Angesichts der starken Konkurrenz durch neue Fintech-Unternehmen und die Big Tech Player ist die digitale Transformation für Banken ein unverzichtbares Muss. Vor allem, wenn sie das Kundenerlebnis neu gestalten, innovative Produkte und Lösungen anbieten und zukunftssicherer werden wollen.

Über Key Technologies

SuperApps

Infolgedessen wünschen sich die Kunden, insbesondere im Bankensektor, zunehmend einen integrierten und nahtlosen Zugang zu allen Finanzdienstleistungen, ohne mit mehreren Apps jonglieren zu müssen. Als Reaktion darauf erlebt die Branche eine Trendwende, bei der eigenständige Apps zugunsten eines digitalen One-Stop-Shops für alle Finanzdienstleistungen oder - Banking Super Apps - an Bedeutung verlieren.

Konversationelle KI

Konversations-KI-Lösungen ermöglichen es einem Computer, eine natürlich klingende Textunterhaltung mit Kunden zu führen. Diese Interaktionen erscheinen den Verbrauchern natürlich und so, als ob sie ein Gespräch mit einem anderen Menschen führen würden, obwohl kein Mensch am anderen Ende sitzt.

Conversational Artificial Intelligence nutzt Analytik, maschinelles Lernen und die Verarbeitung natürlicher Sprache, um menschliche Gespräche zu imitieren. Sie erkennt die Tonalität menschlicher Gespräche und kann in mehreren Sprachen trainiert werden. Konversationelle KI kann alle sich wiederholenden Kundenfragen bearbeiten, so dass keine Supportmitarbeiter mehr benötigt werden. Außerdem können sie im Gegensatz zu menschlichen Mitarbeitern zu geringen Kosten unbegrenzt skaliert werden, was zu zufriedeneren Kunden führt, da es keine Wartezeiten gibt.

VoiceBots

In ähnlicher Weise können Unternehmen mit Hilfe von KI/ML-Lösungen Sprachroboter einsetzen, um das Kundenerlebnis und die Kundenbindung zu verbessern. VoiceBots können Kunden mit Gesprächen ansprechen, die einem Menschen ähneln.

Hyper-Personalisierung

Die Hyper-Personalisierung nutzt künstliche Intelligenz (KI) und Datenanalyse, um das Benutzererlebnis individuell zu gestalten. Dazu gehört auch die Bereitstellung von Inhalten oder Produkt- und Serviceinformationen entsprechend den früheren digitalen Interaktionen des Nutzers und den zuvor geteilten Informationen. So kann ein Nutzer, der ein Urlaubsziel sucht, auf einer Reise-Website Informationen über Fluggesellschaften, Autovermietungen oder Hotels angezeigt bekommen.

Legacy-Modernisierung

Die älteren Anwendungen waren monolithisch, d.h. eine einzige Anwendung mit verschiedenen Diensten für die Benutzer, z.B. Bestandsverwaltung, Rechnungsstellung, Compliance, CRM usw., und wurden in der Regel in einem Rechenzentrum vor Ort betrieben. Neuere digitale Technologien verwenden Microservices und haben mehrere kleinere Anwendungen für jeden Dienst, die in der Regel in einer öffentlichen oder hybriden Cloud ausgeführt werden. Diese Umwandlung von Legacy-Anwendungen in eine moderne Infrastruktur, die Agilität, Skalierbarkeit, Kosteneffizienz und Zusammenarbeit ermöglicht, wird als Legacy-Modernisierung bezeichnet.

Low-Code-Plattformen

Low-Code-Plattformen beschleunigen die Entwicklung, indem sie die manuelle Kodierung drastisch reduzieren. Low-Code ermöglicht einfaches Drag-and-Drop, so dass Entwickler Anwendungen visuell erstellen können, was zu einer schnelleren Markteinführung führt.

Unsere Ideen

Weitere Artikel

Xebia schließt Partnerschaft mit PlatformEngineering.org

Xebia arbeitet mit PlatformEngineering.org zusammen, um praktisches, von der Community betriebenes Plattform-Engineering voranzutreiben, wobei der...

Adnan Alshar

Contact