Artikel

Neo-Banken im Aufwind: Wie digitale Banken den Nahen Osten prägen

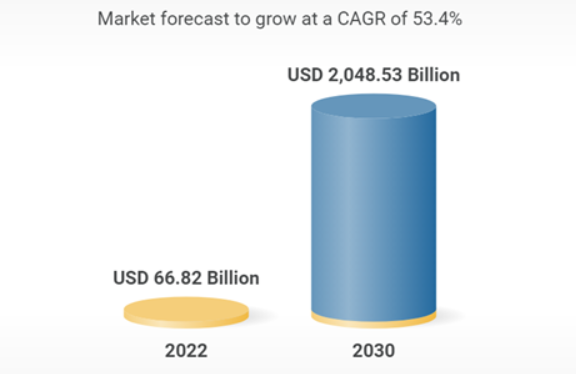

Mobile-first" ist das Mantra des neuen Zeitalters für den Erfolg im Bankensektor. Der Besuch einer physischen Filiale scheint Geschichte zu sein, und selbst Bargeldtransaktionen könnten dank des Aufstiegs von Neo-Banking und digitalem Geld langsam in den Hintergrund treten. Seit dem Ausbruch der Coronavirus-Pandemie hat das traditionell schwerfällige Bankgewerbe einen massiven Umbruch erlebt, der auf die zunehmende Abhängigkeit von Online-Banking-Plattformen für Überweisungen und Zahlungen zurückzuführen ist. Nach Angaben des Marktforschungsunternehmens Research and Markets wird der globale Neo-Banking-Markt bis 2030 ein Volumen von 2.048,53 Milliarden Dollar erreichen und zwischen 2022 und 2030 um 53,4 % (CAGR ) wachsen.

Das Wachstum des Neo-Bankwesens wird von mehreren Faktoren angetrieben. Dazu gehören eine transparentere und kostengünstigere Struktur, schnellere Kreditgenehmigungen mit niedrigen Zinssätzen über Bankanwendungen, maßgeschneiderte Dienstleistungen über mobile Apps, die zunehmende Einführung fortschrittlicher Technologien wie künstliche Intelligenz (KI) und das Internet der Dinge (IoT), die steigende Beliebtheit mobiler Apps für internationale Überweisungen und ein günstiges regulatorisches Umfeld. Aber was sind Neo-Banken eigentlich und wie unterscheiden sie sich von den freundlichen Nachbarschaftsbanken, die die Norm waren? Einfach ausgedrückt: Neo-Banken gibt es nicht in der physischen Welt. Neo-Banken, die auch als reine Internet-Banken, Herausforderer-Banken oder digitale Banken bezeichnet werden, arbeiten ausschließlich online und haben kein traditionelles physisches Filialnetz.

Globaler Neobanking-Markt

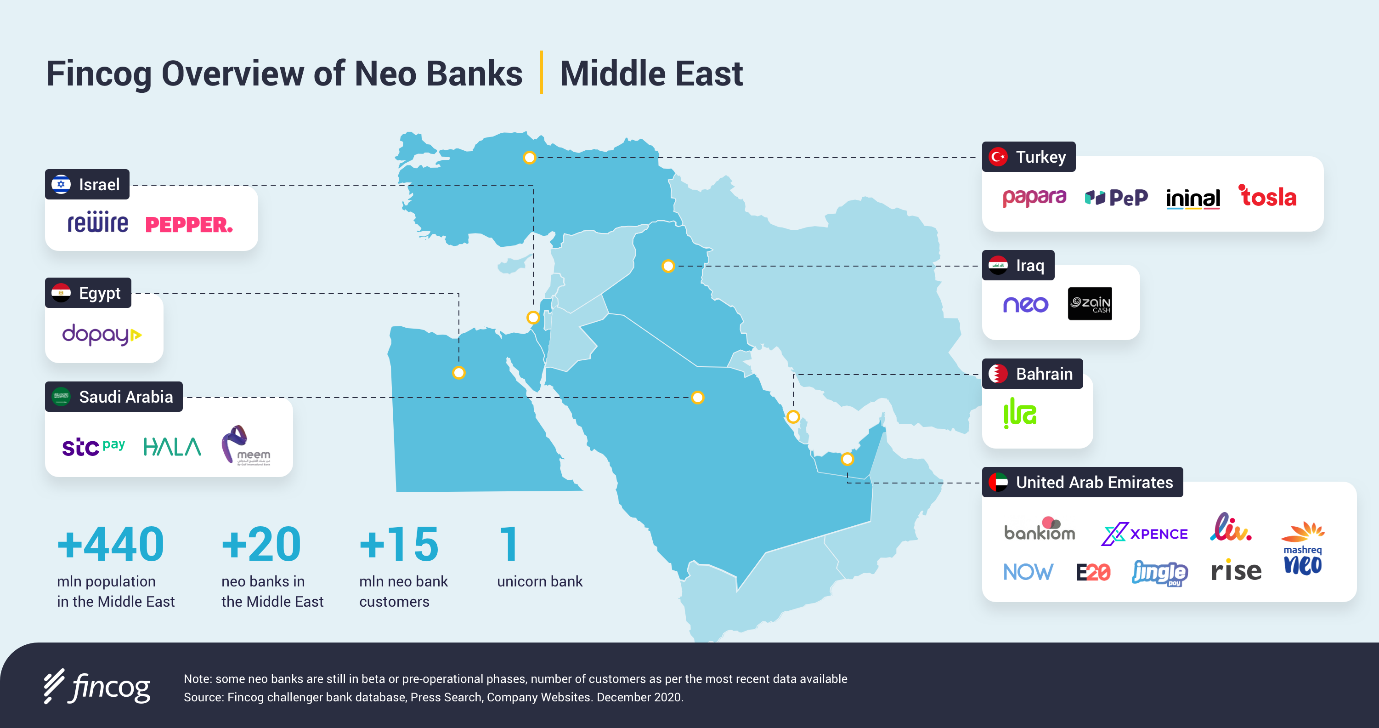

Die Geschichte des Nahen Ostens: Ähnlich wie andere Regionen der Welt erlebt auch der Nahe Osten mit dem Aufkommen des Neo-Bankings und einer neuen Art, mit Geldangelegenheiten umzugehen, eine beispiellose Disruption. Das Wachstum des Internets, die zunehmende Verbreitung von Smartphones und eine digital reife Kundenbasis haben wesentlich zu diesem Trend beigetragen. Schätzungen zufolge bevorzugen allein in den Vereinigten Arabischen Emiraten und Saudi-Arabien etwa 60% der Nutzer eine Banking-App für ihre Finanztransaktionen. Dennoch steckt das Neo-Banking im Nahen Osten noch in den Kinderschuhen. Das Potenzial für Neo- oder digitales Banking in der Region ist enorm, wie die wachsenden Investitionen in diesen Sektor zeigen. Es wird erwartet, dass im Jahr 2022 etwa 465 Fintech-Firmen im Nahen Osten mehr als 2 Milliarden Dollar an Risikokapital aufbringen werden , verglichen mit den 30 Fintechs, die im Jahr 2017 80 Millionen Dollar aufbringen konnten.

Stand der Banken und FinTech im Nahen Osten

Der Bankensektor im Nahen Osten befindet sich mit der zunehmenden Verbreitung digitaler Transaktionen an einem Wendepunkt. Schätzungen gehen davon aus, dass etwa 50 % der Bevölkerung im Nahen Osten und in Nordafrika noch immer keine Bankverbindung haben und finanziell ausgeschlossen sind. Dies bietet einen beträchtlichen Nährboden für einfach zu bedienende digitale Apps, die Bankdienstleistungen anbieten. Schon vor der Pandemie erlebten digitale Banktransaktionen im Nahen Osten einen Aufschwung. Allein in den Vereinigten Arabischen Emiraten (VAE) wuchsen die digitalen Zahlungen zwischen 2014 und 2019 um mehr als 9 % - fast doppelt so viel wie in Europa (4-5 %) im gleichen Zeitraum. Die Zahlen für Saudi-Arabien waren erstaunlich - das Königreich verzeichnete allein von Februar 2019 bis Januar 2020 einen satten Anstieg der digitalen Zahlungen um 70%.

Seit der Pandemie sind diese Zahlen nur noch gestiegen. Laut einer McKinsey-Umfrage ist der bargeldlose Zahlungsverkehr um 20 % gestiegen, wie 43 % der Zahlungsverkehrsexperten angaben. Und die Umstellung auf den digitalen Zahlungsverkehr ist dauerhaft. 90 % der Praktiker gaben an, dass mindestens 50 % der neuen Nutzer weiterhin digitale Zahlungen nutzen werden, anstatt später zum Bargeld zurückzukehren. Die Länder der Region beginnen zu begreifen, dass sie ihr digitales Banking ausbauen müssen. Saudi-Arabien z.B. hat sich zum Ziel gesetzt, eine bargeldlose Gesellschaft zu werden und bis 2030 70% bargeldlose Zahlungen zu erreichen.

Vor diesem Hintergrund wird der Neo-Bankensektor im Nahen Osten einen deutlichen Aufschwung erleben, da selbst etablierte Banken beginnen, digitale Bankdienstleistungen anzubieten. Schätzungen gehen davon aus, dass der

Schätzungen der Branche zufolge liegen die VAE im Index für moderne Finanztechnologien (FinxAr) des Arabischen Währungsfonds mit einem Durchschnitt von 75 % an der Spitze. Das Land beherbergt 24% der Fintech-Unternehmen in der Region, gefolgt von Marokko und Ägypten (12%) und Tunesien (10%).

Chancen und Herausforderungen für das Neobanking in der Region

Es gibt wichtige Faktoren, die zum exponentiellen Wachstum der Herausfordererbanken im Nahen Osten beitragen. Der wichtigste davon ist die große Zahl der Menschen, die keine Bankverbindung haben. Nach Angaben der Weltbank leben in der Region Naher Osten und Nordafrika 1,7 Milliarden Menschen, die keinen Zugang zu grundlegenden Finanzdienstleistungen haben. Diese Tatsache, gepaart mit dem Aufkommen digitaler Zahlungsoptionen, einem freundlichen regulatorischen Umfeld und hohen Investitionen in den Fintech-Sektor, treibt die wachsende Präsenz von Neo-Banken an.

Darüber hinaus verändert der Aufstieg fortschrittlicher Technologien wie APIs, künstliche Intelligenz, verteiltes Rechnen und Blockchain den Finanzsektor der Region. Doch trotz der Fortschritte steht das Fintech- und Digital-Banking-Ökosystem im Nahen Osten noch vor großen Hürden. Während das Wachstum der technologieorientierten Lösungen offensichtlich ist, sind zusätzliche Investitionen erforderlich, um die Wirkung zu steigern. Außerdem sind die meisten Engagements zwischen Banken und Fintechs eher sondierender Natur und es gibt nur wenige strategische Partnerschaften. Eine Deloitte-Umfrage über die Beziehungen zwischen führenden digitalen Unternehmen und Fintechs im Nahen Osten ergab, dass nur 5 % der Banken Partnerschaften eingehen, um zu gewinnen, während 15 % Partnerschaften eingehen, um sich zu differenzieren.

Bei der Konzeption und Entwicklung einer Herausfordererbank geht es nicht nur darum, bestehende Bankprozesse in die Cloud zu verlagern und ein digitales Äquivalent zu den alten Prozessen zu schaffen. Es geht darum, die Bankprozesse in allen Aspekten der Transformation - von der Interaktion mit den Kunden und der Einbindung der Mitarbeiter bis hin zur Risikominimierung und Cybersicherheit - komplett neu zu gestalten, und zwar durch eine rein digitale Brille. Die Auswirkungen erstrecken sich auf den gesamten Rahmen der Bankgeschäfte, einschließlich Front-, Middle- und Back-Office.

Der Weg nach vorn

Neo-Banken schließen die Lücke zwischen dem digitalen und dem traditionellen Bankwesen. Sie bieten sofortige Dienstleistungen an und erfüllen die Erwartungen der digital-affinen Kunden. Gleichzeitig sind sie der einfachste und schnellste Weg, um eine digitale Wirtschaft zu ermöglichen und große, bisher bankenferne Teile der Bevölkerung in ihren Geltungsbereich einzubeziehen. Das Wachstum der Branche macht es für die traditionellen Banken unumgänglich, zunehmend zu digitalen Banken zu werden oder Marktanteile zu verlieren. Es ist also keine Überraschung, dass Neo-Banking im Nahen Osten zu einer echten Alternative zu herkömmlichen Bank- und Finanzdienstleistungen wird.

Indem sie es den Kunden ermöglichen, den traditionellen, mit der Kontoeröffnung verbundenen Papierkram und zeitraubende Prozesse zu überspringen, helfen Neo-Banken beim Übergang zu schnelleren, sicheren und digitalen Finanzdienstleistungen. Dies zu deutlich günstigeren Kosten und Servicegebühren, höheren Zinssätzen und nahtlosen internationalen Zahlungen und Geldüberweisungen. Außerdem nutzen Neo-Banken fortschrittliche Technologien und einen günstigen regulatorischen Rahmen, um weitreichende Finanzlösungen anzubieten, die den Kunden einen umfassenderen Überblick über ihre finanzielle Gesundheit und eine bessere Kontrolle über ihre Finanzen ermöglichen. Ob im Nahen Osten oder in einer anderen globalen Region, Neo-Banken werden die nächste Welle der Umwälzung in der Finanzbranche einleiten.

Unsere Ideen

Weitere Artikel

Xebia schließt Partnerschaft mit PlatformEngineering.org

Xebia arbeitet mit PlatformEngineering.org zusammen, um praktisches, von der Community betriebenes Plattform-Engineering voranzutreiben, wobei der...

Adnan Alshar

Contact